Legacy-EDI läuft die Zeit davon: Vorbereitung auf die E-Rechnungspflicht ab 2027

Zuletzt aktualisiert: 27 de Mai de 2026

Die digitale Transformation der Unternehmensfinanzen in der Europäischen Union ist längst keine mehrjährige Roadmap für die Zukunft mehr, sondern eine konkrete rechtliche Realität. Und für Deutschland rückt diese Realität sehr schnell näher.

Während viele IT- und Produktteams in Unternehmen ihre Ressourcen darauf konzentriert haben, die Pflicht zum Empfang elektronischer Rechnungen zum 1. Januar 2025 zu erfüllen, nähert sich bereits die deutlich anspruchsvollere architektonische Herausforderung. Am 1. Januar 2027 vollzieht Deutschland den Wechsel vom passiven Rechnungsempfang zur verpflichtenden Ausstellung strukturierter elektronischer Rechnungen für alle inländischen Business-to-Business-Transaktionen (B2B), sofern der Vorjahresumsatz des Lieferanten mehr als 800.000 € beträgt. Ab dem 1. Januar 2028 wird diese Pflicht den gesamten B2B-Markt erfassen und Papierrechnungen sowie herkömmliche, unstrukturierte PDF-Rechnungen vollständig ablösen.

Für Unternehmen, die weiterhin auf bestehende Electronic Data Interchange (EDI)-Systeme setzen, stellt dieser Countdown ein erhebliches operatives Risiko dar. Klassische Punkt-zu-Punkt-EDI-Verbindungen, die auf veralteten Syntaxen ohne semantische Validierungsrahmen basieren, sind grundsätzlich nicht mit dem kommenden deutschen Rechtsrahmen kompatibel.

Ohne eine strategische technische Brücke werden diese Legacy-Prozesse an den verpflichtenden Compliance-Prüfungen am Eingangssystem des Empfängers scheitern. Das kann Zahlungszyklen unterbrechen und Unternehmen erheblichen regulatorischen Reibungsverlusten aussetzen. Dieser Artikel analysiert die konkreten architektonischen Mechanismen der Pflicht ab 2027, erklärt, warum klassische EDI-Setups nur noch begrenzt tragfähig sind, und zeigt, wie B2Brouter einen nicht disruptiven Weg zur vollständigen Compliance ermöglicht – ohne kostspielige IT-Neuentwicklung von Grund auf.

Die technische Realität der deutschen B2B-Pflicht und EN 16931

Um die Compliance bei ausgehenden Rechnungen sicherzustellen, müssen Produktmanager und IT-Architekten verstehen, dass die deutsche Pflicht ausdrücklich weg von der visuellen Prüfung und hin zur automatisierten, programmatischen Prüfung führt. Wie im offiziellen Repository „E-Invoicing Germany“ hervorgehoben wird, muss eine rechtsgültige elektronische Rechnung nach dem neuen Gesetz ihre Inhalte in einem strukturierten, maschinenlesbaren XML-Datensatz bereitstellen. Diese Architektur stellt sicher, dass Übermittlung, Empfang und Verarbeitung von Rechnungen nahtlos und automatisch erfolgen können – ohne manuelle Eingriffe.

Der zentrale Compliance-Maßstab ist die europäische Norm EN 16931. Diese Norm definiert ein einheitliches semantisches Datenmodell innerhalb der Europäischen Union. In Deutschland legen die finalen E-Rechnungsrichtlinien des Bundesministeriums der Finanzen (BMF) ausdrücklich fest, welche national zulässigen Syntaxen EN 16931 entsprechen.

Die zulässigen deutschen Rechnungssyntaxen

| Formattyp | Struktureller Aufbau | Nationale Governance / Anwendungsfall |

| XRechnung | Reine XML-Datendatei auf Basis von Universal Business Language (UBL 2.1) oder UN/CEFACT Cross Industry Invoice (CII). | Gepflegt von der KoSIT (Koordinierungsstelle für IT-Standards). Standardmäßige Core Invoice User Specification (CIUS) für Transaktionen mit dem öffentlichen Sektor. |

| ZUGFeRD (2.1 / 2.3 / 3.1) | Hybrides Format, das ein menschenlesbares PDF/A-3-Dokument mit einem eingebetteten, konformen XML-Datensatz kombiniert. | Gesteuert durch FeRD; entwickelt, um die Lücke zwischen visueller Prüfung durch Menschen und automatisierter ERP-Verarbeitung zu schließen. |

| Peppol BIS Billing 3.0 | Internationaler Standard für elektronische Rechnungen, der über das sichere Peppol-eDelivery-Netzwerk übertragen wird. | In den finalen BMF-Richtlinien ausdrücklich als zulässiges europäisches Rechnungsformat anerkannt. |

Die Unterscheidung zum digitalen Umsatzsteuer-Reporting

Ein häufiger Irrtum in IT-Teams betrifft die Beziehung zwischen strukturierter E-Rechnung und Live-Steuerkontrolle. Im aktuellen Umsetzungsstand des Wachstumschancengesetzes hat Deutschland kein Echtzeit-System für digitales Umsatzsteuer-Reporting oder Transaktionsmonitoring eingeführt.

Die Transaktion muss zwar über strukturierte XML-Daten erfolgen, es gibt jedoch derzeit keine parallele Echtzeit-Clearance-Schnittstelle direkt zu staatlichen Servern. Diese Zwischenarchitektur ist jedoch bewusst gewählt. Die deutsche Bundesverwaltung hat diesen Rahmen so gestaltet, dass er sauber mit der kommenden europäischen Initiative VAT in the Digital Age (ViDA) harmoniert, die einheitliche Echtzeit-Meldepflichten für innergemeinschaftliche Transaktionen einführen wird. Unternehmensarchitekturen, die heute aufgebaut werden, müssen flexibel genug sein, um diese Reporting-Schnittstellen später integrieren zu können.

Warum Legacy-EDI 2027 an Validierungsprüfungen scheitern wird

In vielen IT-Abteilungen von Unternehmen hält sich eine gefährliche Fehlannahme: „Wir tauschen seit zwanzig Jahren EDIFACT-Dateien mit unseren wichtigsten Handelspartnern aus, also sind unsere Ausgangskanäle automatisch compliant.“ Diese Annahme ist falsch.

Klassische EDI-Architekturen wurden für tief integrierte Lieferkettenautomatisierung und Bestandsabgleich zwischen bekannten Parteien entwickelt. Sie wurden nicht als standardisiertes, branchenübergreifendes Instrument für steuerliche Compliance konzipiert.

Die Schwachstelle veralteter Datenstrukturen

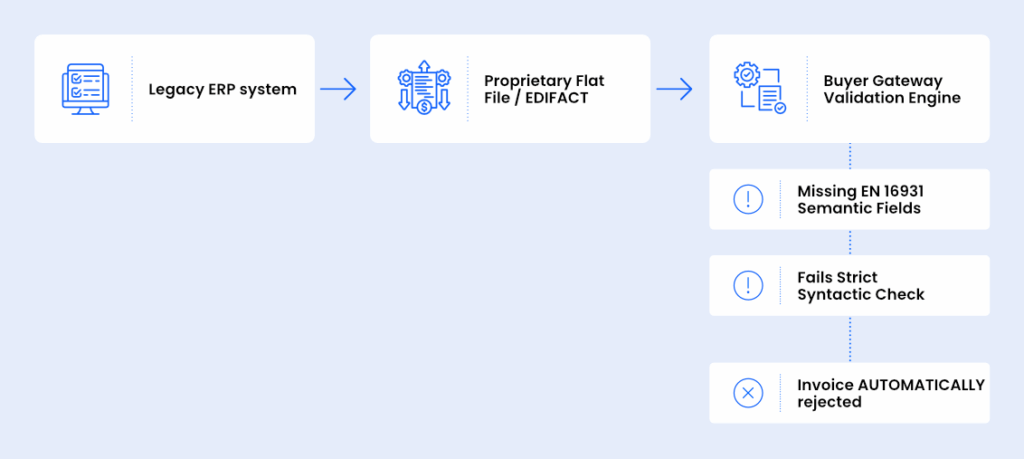

Legacy-EDI-Formate wie verschiedene UN/EDIFACT-Subsets, etwa INVOIC, proprietäre Flat Files oder IDocs, basieren auf starren Punkt-zu-Punkt-Datenmappings. Die Datenstrukturen sind häufig stark angepasst, enthalten proprietäre Segmente und lassen die strengen semantischen Felder vermissen, die EN 16931 verlangt.

Eine EN-16931-konforme Rechnung erfordert bestimmte, ausdrücklich validierte Datenelemente. Dazu gehören strukturierte Steueraufschlüsselungen, exakte Währungscodes und präzise Identifikatoren wie die Buyer Reference (BT-10), die in öffentlichen und unternehmensweiten Routing-Systemen häufig die deutsche Routing-ID (Leitweg-ID) enthält. Wenn Ihr ERP eine Legacy-EDI-Datei erzeugt, in der diese verpflichtenden semantischen Felder fehlen oder falsch zugeordnet sind, ist diese Datei nicht compliant.

Die Illusion der bilateralen Zustimmung

IT- und Einkaufsteams verweisen häufig auf eine bestimmte Klausel im finalen BMF-Schreiben: Die Richtlinien besagen, dass EDI-Verfahren während der Übergangszeiträume 2027 und 2028 weiterhin genutzt werden dürfen. Ein genauerer Blick auf den regulatorischen Text zeigt jedoch eine entscheidende rechtliche Einschränkung.

Nicht EN-konforme EDI-Rechnungen sind nur zulässig, wenn beide Vertragsparteien ihrer Nutzung im Rahmen einer bilateralen Vereinbarung gegenseitig zustimmen. Das bedeutet, dass Ihr Unternehmen vollständig von der technischen Bereitschaft Ihrer Kunden abhängig ist.

Wenn ein wichtiger Käufer sein gesetzliches Recht nach dem Wachstumschancengesetz ausübt und ein EN-16931-konformes Format verlangt, etwa eine XRechnung-XML-Datei oder ein ZUGFeRD-Dokument, kann Ihr bestehendes Punkt-zu-Punkt-EDI-System diese Anforderung ohne individuelle Anpassung nicht erfüllen. Können Sie das vom Kunden geforderte Format nicht bereitstellen, bricht Ihr ausgehender Verarbeitungsprozess vollständig zusammen.

Der Validierungsengpass am Eingangssystem des Empfängers

Im modernen deutschen B2B-Ökosystem empfangen Plattformen Dateien nicht einfach, um sie anschließend in eine Warteschlange für die manuelle Buchhaltung zu legen. Empfänger setzen zunehmend automatisierte Eingangssysteme ein, die strenge syntaktische und semantische Validierungsprüfungen bereits an der Perimeter-Grenze ausführen.

Dieses operative Modell lässt sich an der jüngsten Entwicklung der öffentlichen Verwaltung in Deutschland beobachten. Wie in „E-Invoicing Germany“ beschrieben, haben die Bundesbeschaffungsstellen ihre beiden wichtigsten Eingangsknoten – die ZRE (Zentrale Rechnungseingangsplattform des Bundes) und die OZG-RE (Onlinezugangsgesetz-konformes Rechnungseingangsportal) – Ende 2025 in einem einzigen, einheitlichen digitalen Portal konsolidiert. Diese konsolidierte Plattform arbeitet mit strengen Validierungsalgorithmen. Jede eingehende Datei, die nicht exakt dem XRechnung-Schema oder einem anderen zugelassenen Standard entspricht, wird automatisch abgelehnt.

Der private Sektor übernimmt diese defensive Architektur mit hoher Geschwindigkeit. Unternehmenskunden konfigurieren ihre automatisierte Buchhaltungssoftware so, dass nicht konforme Formate automatisch zurückgewiesen werden. Wenn Ihre Ausgangspipeline eine Legacy-EDI-Datei ohne CEN-konforme Datenextraktion übermittelt, wird das Gateway des Käufers die Transaktion ablehnen, bevor sie überhaupt einen Mitarbeiter in der Kreditorenbuchhaltung erreicht. Die Rechnung gilt praktisch als nicht rechtswirksam ausgestellt, was unmittelbare Verzögerungen beim Zahlungseingang und Compliance-Risiken verursacht.

Der Albtraum einer „Rip-and-Replace“-IT-Modernisierung

Wenn Unternehmen mit dieser architektonischen Diskrepanz konfrontiert werden, besteht die klassische Reaktion von IT-Verantwortlichen häufig darin, ein umfassendes System-Upgrade zu planen: ein millionenschweres Projekt zur Aktualisierung der zentralen Enterprise-Resource-Planning-Plattform (ERP) oder zur Entwicklung individueller nativer Mapping-Skripte innerhalb der bestehenden Billing Engine, damit diese konformes XML direkt ausgeben kann.

Für die meisten Organisationen ist diese Strategie jedoch eine operative und finanzielle Falle.

- Enormer Ressourcenaufwand: Die Neuentwicklung nativer Transaktionssysteme zur Ausgabe von EN-16931-konformem XML erfordert die Zuordnung von Daten aus den untersten Datenbankschichten bis in die Präsentationslogik. Dafür sind Hunderte Entwicklerstunden nötig, um komplexe Schemas zu entschlüsseln, individuelle Validierungsschleifen zu bauen und fragile Legacy-Codebasen anzupassen.

- Der Engpass beim Fachpersonal: Der deutsche Markt erlebt einen beispiellosen Mangel an spezialisierten IT-Beratern und SAP-/ERP-Integrationsexperten. Da Tausende inländische Unternehmen gleichzeitig erkennen, dass sie die Frist zum 1. Januar 2027 einhalten müssen, wachsen die Auftragsrückstände bei Dienstleistern. Wer auf ein natives ERP-Update wartet, riskiert, die gesetzliche Compliance-Frist vollständig zu verpassen.

- Operative Unterbrechungen: Tiefgreifende Änderungen an zentraler Abrechnungssoftware können Rückwirkungen auf angrenzende Finanzsysteme, Lagerbücher und Logistikprozesse haben. Das Risiko unbeabsichtigter Ausfälle während eines „Rip-and-Replace“-Projekts ist für den täglichen Unternehmensbetrieb erheblich.

Die Brücke zur Compliance: Wie B2Brouter Legacy-Daten in konforme Rechnungen übersetzt

Anstatt eine teure und disruptive Änderung interner Transaktionssysteme zu erzwingen, setzen vorausschauende Produktmanager und IT-Architekten auf eine intelligente Compliance-Abstraktionsschicht. B2Brouter löst diese technische Herausforderung, indem es die interne Generierung von Legacy-EDI-Daten von den extern geforderten regulatorischen Compliance-Formaten entkoppelt.

Nahtlose Aufnahme bestehender Legacy-Ausgaben

Mit B2Brouter müssen IT-Teams ihre bestehenden ERP-Workflows nicht ändern und funktionierende Legacy-EDI-Konfigurationen nicht abschalten. Wenn Ihre interne Billing Engine proprietäre Flat Files, Legacy-EDIFACT-Nachrichten oder standardisierte interne XML-Strukturen erzeugt, nimmt B2Brouter diese Dateien genau so auf, wie sie heute generiert werden. Die interne Softwarearchitektur bleibt vollständig unberührt.

CEN-konforme Datenextraktion und Übersetzung

Sobald die Legacy-Datei in die B2Brouter-Plattform gelangt, analysiert die Übersetzungs-Engine die Rohdatenfelder, ordnet sie einem zentralisierten kanonischen semantischen Modell zu und extrahiert die zentralen Rechnungsparameter. B2Brouter strukturiert diese Daten automatisch so um, dass sie den strengen Schemadefinitionen von EN 16931 entsprechen.

Das System reichert die Daten an, formatiert die Syntax korrekt und konvertiert den Legacy-Payload in vollständig konforme Ausgabeformate:

- Ein reines XRechnung-Datendokument gemäß UBL 2.1 oder CII-Spezifikation.

- Ein hybrides ZUGFeRD-Profil mit einem rechtssicheren PDF/A-3-Container um den validierten XML-Payload.

- Ein Peppol BIS Billing 3.0-Dokument.

Diese architektonische Abstraktion verwandelt Ihre veraltete, nicht konforme Ausgabe in eine vollständig gültige deutsche elektronische Rechnung, bevor sie überhaupt beim Empfänger ankommt.

Automatisierte Pre-Flight-Validierung

Um Gateway-Ablehnungen und unterbrochene Zahlungsprozesse zu vermeiden, verfügt B2Brouter über eine integrierte Echtzeit-Validierungs-Engine. Bevor eine ausgehende Rechnung an einen Käufer übermittelt wird, durchläuft sie eine automatische „Pre-Flight“-Prüfung anhand der jeweils aktuellen Validierungsschemata, die von deutschen Steuerbehörden und unternehmensseitigen Eingangssystemen verwendet werden.

Fehlt in einer Rechnung ein Pflichtfeld – etwa eine bestimmte Steuernummer oder eine gültige Leitweg-ID –, markiert B2Brouter den Fehler sofort und ermöglicht eine programmatische oder manuelle Korrektur vor der Einreichung. Ihre externen Handelspartner sehen keine fehlgeschlagene Transaktion, und Ihr Cashflow bleibt geschützt.

Zustellung und Interoperabilität: Der Weg über E-Mail hinaus

Die technischen Herausforderungen der Pflicht ab 2027 gehen über die reine Datenformatierung hinaus; sie umfassen auch die sichere Datenübertragung. Zwar haben die finalen BMF-Richtlinien klargestellt, dass die Bereitstellung einer Standard-E-Mail-Adresse ausreicht, um die grundlegenden Empfangsanforderungen ab 2025 zu erfüllen. Für großvolumige ausgehende Compliance-Prozesse ist die Abhängigkeit von unverschlüsselter E-Mail jedoch eine operative Schwachstelle. E-Mail bietet keine native Sendungsverfolgung, keine automatische Empfangsbestätigung und birgt Sicherheitsrisiken für sensible Finanzdaten von Unternehmen.

B2Brouter bietet umfassende Interoperabilität durch die Unterstützung aller wichtigen Übertragungskanäle, die im deutschen Bundesrahmen zugelassen sind.

Die strategische Stärke von Peppol

Wie in der offiziellen deutschen E-Invoicing-Analyse dokumentiert, schreibt der IT-Planungsrat vor, dass öffentliche Stellen die Peppol-Übertragung für den automatisierten Datenaustausch unterstützen müssen. Parallel dazu etabliert sich Peppol auch im deutschen B2B-Markt als bevorzugtes Netzwerk für den automatisierten Austausch großer Dokumentenvolumina.

Die Verwaltung Tausender individueller Punkt-zu-Punkt-Verbindungen mit unterschiedlichen Unternehmenskunden erzeugt erheblichen technischen Aufwand. B2Brouter löst dieses Problem, indem es als akkreditierter Peppol Access Point agiert und nach den Governance-Rahmenwerken zertifiziert ist, die von der KoSIT, der deutschen Peppol Authority, überwacht werden.

Wenn Sie Ihr Legacy-ERP mit B2Brouter verbinden, erhält Ihr System sofort sicheren Routing-Zugang zum gesamten internationalen Peppol-Netzwerk. Eine ausgehende Rechnung wird automatisch an die eindeutige Peppol-ID des Empfängers weitergeleitet, ohne dass Ihr IT-Team für jeden Kunden separate bilaterale Verbindungen konfigurieren muss.

Fazit und Aktionsplan für IT-Verantwortliche

Der durch das deutsche Wachstumschancengesetz festgelegte regulatorische Zeitplan lässt keinen Raum für unternehmerisches Zögern. Die Phase des passiven Rechnungsempfangs ist nur ein Übergang; die kommende Pflicht zur Ausstellung elektronischer Rechnungen ab dem 1. Januar 2027 führt eine aktive und verpflichtende Durchsetzung strukturierter elektronischer Rechnungserstellung für Unternehmen oberhalb der Umsatzgrenze von 800.000 € ein.

Sich auf unveränderte Legacy-EDI-Konfigurationen zu verlassen oder auf eine dauerhaft reibungslose bilaterale Zustimmung zu hoffen, ist ein erhebliches operatives Risiko. Es kann zu automatischen Gateway-Ablehnungen, gestörten Zahlungsflüssen und Compliance-Verstößen führen.

Produkt- und IT-Teams müssen die Störungen, Kosten und Verzögerungen einer nativen „Rip-and-Replace“-Änderung des zentralen ERP-Systems nicht akzeptieren. Durch den Einsatz von B2Brouter als agile Compliance-Übersetzungsschicht kann Ihr Unternehmen seine bestehende interne IT-Infrastruktur beibehalten und gleichzeitig sofort die Fähigkeit gewinnen, vollständig validierte, EN-16931-konforme Rechnungen in den Formaten XRechnung, ZUGFeRD und Peppol auszugeben.

Empfohlene nächste Schritte:

- Prüfen Sie Ihre ausgehende Rechnungslandschaft: Identifizieren Sie alle aktuellen Abrechnungskanäle, die Papier, unstrukturierte PDFs oder nicht CEN-konforme Legacy-EDI-Formate ausgeben.

- Segmentieren Sie Ihre Kunden: Ermitteln Sie, welche Schlüsselkunden ab 2027 native EN-16931-Compliance verlangen werden, um die Abhängigkeit von fragilen bilateralen EDI-Vereinbarungen zu reduzieren.

- Entkoppeln und absichern: Vereinbaren Sie eine technische Architekturprüfung mit dem B2Brouter-Integrationsteam, um rechtzeitig vor der Frist 2027 eine nicht disruptive und zukunftssichere Datenübersetzungspipeline aufzubauen.