10 Fakten zu den Bestandteilen einer Rechnung

Zuletzt aktualisiert: 22 de Dezember de 2023

Die Bestandteile einer Rechnung sind klar definiert. Viele davon müssen auf jeden Fall in einer gültigen Rechnung zu finden sein. Einige dienen der besseren Kommunikation oder freieren Vertragsgestaltung.

Pflicht-Bestandteile für Rechnungen

Um nach einer erbrachten Leistung den vereinbarten Preis zu erhalten, muss der Unternehmer eine Rechnung stellen. Die Pflicht zur Rechnungslegung ergibt sich aus dem Bürgerlichen Gesetzbuch und dem Handelsgesetzbuch. Eine Reihe von Angaben sind bei einer Faktura verpflichtend. Die gesetzlichen Bestandteile einer Rechnung regelt das Umsatzsteuergesetz. Laut Paragraf 14 sind folgende Rechnungsangaben Pflicht.

1. Angaben zum Dienstleister/Lieferant

Eine Faktura ohne die Angabe des Dienstleisters oder Lieferanten verbietet das Gesetz. Einzelunternehmer geben mindestens Vorname und Name an. Für Unternehmen ist das Nennen des Unternehmensnamens entsprechend dem Handelsregister Pflicht. Außerdem ist die vollständige Anschrift zu nennen.

2. Angaben zum Leistungsempfänger

Vollständige Angaben zum Leistungsempfänger gehören ebenfalls zu den gesetzlichen Bestandteilen einer Rechnungsstellung. Neben dem vollständigen Namen des Kunden ist auch die vollständige Adresse verpflichtende Rechnungsangabe.

3. (Umsatz-)Steuernummer auf der Rechnung nicht vergessen

Ferner schreibt das Umsatzsteuergesetz die Angabe der Steuernummer vor. Sie dürfen die von Finanzamt vergebene Steuernummer verwenden. Alternativ erlaubt das Gesetz die Angabe der Umsatzsteuer-Identifikationsnummer.

4. Angabe eines Ausstellungsdatums

Außerdem verlangt der Gesetzgeber die Angabe eines Rechnungs- beziehungsweise Ausstellungsdatums auf jeder Rechnung.

5. Einmalige Rechnungsnummer

Zu den verpflichtenden Rechnungsangaben gehört eine Rechnungsnummer. Bei ihr hat der Rechnungssteller einigen Gestaltungsspielraum. Die Nummer muss einmalig sein. Sie soll eine fortlaufende Nummer enthalten. Ein Unternehmen darf mehrere Nummernkreise verwenden. Auch die Kombination mit Buchstaben erlaubt das Gesetz.

6. Menge und Art der Leistung

Zu den notwendigen Rechnungsangaben gehört der Gegenstand der Rechnung. Erforderlich sind Menge und Art der Leistung. Sie muss eindeutig identifizierbar sein. Der Rechnungssteller darf aber Sammelbezeichnungen verwenden. Die dürfen nicht zu allgemein sein.

7. Erbringungsdatum der Leistung

Nötiger Bestandteil ist auch die Angabe des Zeitpunkts der Leistungserbringung. Sie ist auch verpflichtend, wenn der Zeitpunkt mit dem Rechnungsdatum übereinstimmt. Die Angabe des Monats reicht. Die Pflicht zur Angabe besteht auch, wenn der genaue Leistungstermin noch nicht feststeht. Das Gesetz verlangt dann die Angabe des voraussichtlichen Datums der Leistungserbringung. Anzahlungen muss der Rechnungssteller gesondert vermerken. Liegt der Zahlungstermin für die Vorauszahlung in der Zukunft, erfordert dies eine gesonderte Angabe. Steht die Festlegung des Termins noch aus, reicht die Angabe des Monats, in dem die Anzahlung stattfinden soll.

8. Entgelt und Steuersätze zu den einzelnen Leistungen

Entgelt, Steuerbetrag und Steuersatz sind Bestandteile einer Rechnung. Unterliegen die Leistungen verschiedenen Steuersätzen, sind sie getrennt unter Nennung des jeweiligen Steuersatzes und der daraus resultierenden Umsatzsteuer aufzuführen. Ist der Leistungserbringer von der Umsatzsteuer befreit, muss dies bei der Rechnungslegung vermerkt werden. Es reicht die Nennung des Grundes. Dies könnte beispielsweise die Kleinunternehmerregelung sein.

Wichtig beim Vereinnahmen von Anzahlungen ist der korrekte Ausweis der Umsatzsteuer. Ist die Leistung nicht teilbar, entsteht die UmsatzsteuerpflichWas muss eine Rechnung enthalten?t mit der Einnahme der Anzahlung. Sind Teilleistungen abrechenbar, ist auch die Umsatzsteuer auf die jeweiligen Teile aufzuteilen.

9. Zahlungsziel nicht zwingend erforderlich aber nützlich

Ein Zahlungsziel ist zwar gesetzlich nicht vorgeschrieben, ist für den Leistungserbringer aber durchaus wichtig. Mit dem Setzen einer Frist setzt der Lieferant den Kunden zu einem bestimmten Termin in Verzug. Wurde bei Zahlung in einem bestimmten Zeitraum ein Nachlass (Skonto) vereinbart, ist dies auf der Rechnung auszuweisen.

Ausschließlich bei Bauleistungen gehört zu den Bestandteilen einer Rechnung ein Hinweis zu den Aufbewahrungsfristen.

10. Form der Rechnungslegung

Generell muss die Rechnungslegung schriftlich erfolgen. Standard war bislang die Papierform. Wenn der Rechnungsempfänger zustimmt, darf der Versand auch elektronisch erfolgen. Gebräuchlich ist der Versand per E-Mail oder als E-Mail-Anhang. Anhänge können PDF- oder Text-Dateien sein. Die bislang gängigen Formen der Rechnungslegung werden in Zukunft durch XML-basierte elektronische Rechnungen ersetzt, da das XML-Format von jedem System leicht zu verarbeiten ist. Im Rechnungsverkehr mit öffentlichen Auftraggebern des Bundes ist diese Form der Rechnungslegung seit November 2020 verpflichtend. In der Kommunikation zwischen privatwirtschaftlichen Unternehmen kann die elektronische Form mit beiderseitigem Einverständnis ebenfalls genutzt werden.

Versandweg bei elektronischen Rechnungen

Über zentrale E-Rechnungseingangsplattformen können alle deutschen Behörden elektronische Rechnungen samt begleitender Unterlagen z. B. als Web-Upload, E-Mail oder via Peppol empfangen. Die Peppol Lösung basiert auf einer Transport-Infrastruktur, die den sicheren und zuverlässigen Austausch von elektronischen Dokumenten und damit die Interoperabilität zwischen verschiedenen Systemen gewährleistet.

Rechnungen schreiben mit B2Brouter

Mit B2Brouter sind Sie auf die E-Rechnung gut vorbereitet. Mit dem von der öffentlichen Verwaltung autorisierten Peppol-Netzwerk und dem von Peppol zertifizierten Online-Tool von B2Brouter können alle notwendigen Schritte der Rechnungsstellung in Deutschland und Europa durchgeführt werden.

Software unterstützt bei der Rechnungserstellung

Der B2Brouter unterstützt Sie bei der Erstellung einer E-Rechnung im XML Format auf Basis von XRechnung und anderen Standards. Im B2Brouter gWas muss eine Rechnung enthalten?eben Sie hierfür zunächst den Rechnungsempfänger an. Der B2Brouter zeigt anschließend die von diesem Empfänger akzeptierten Empfangskanäle zur Auswahl an. Wie bei einer normalen Rechnung müssen Sie anschließend alle Pflichtangaben wie

- Lieferant

- Leistungsempfänger

- Betrag

- Umsatzsteueridentifikationsnummer

- usw.

korrekt im Rechnungsformular eingegeben. Mit den allgemeinen Rechnungsdaten, den Angaben zum Rechnungsempfänger und den zur Verfügung stehenden Versandkanälen können Sie die Rechnung speichern oder versenden. Für den Versand der Rechnung verbindet sich die Plattform entweder mit entsprechenden Netzwerken wie Peppol oder bietet optional den Export der E-Rechnung oder einen direkten Versand per E-Mail an. Eine Kopie der Rechnung wird im B2Brouter im PDF und XML Format für einen möglichen späteren Zugriff gespeichert.

Nutzen Sie B2Brouter und senden Sie zukünftig alle E-Rechnungen über Peppol aus unserem Online-Portal an Ihre Kunden. Dieser Service ist für Sie grundsätzlich kostenlos. Melden Sie sich jetzt kostenlos an!

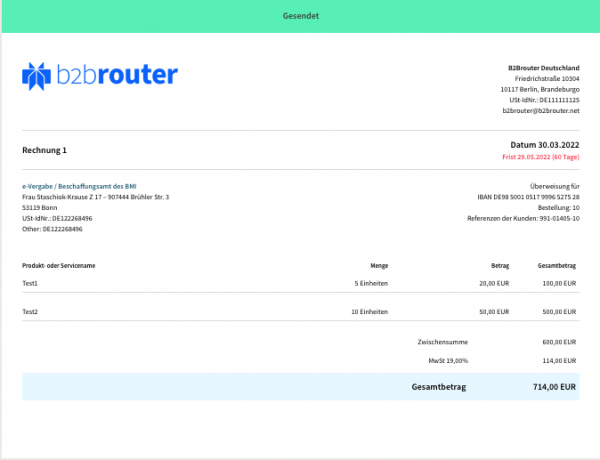

Muster einer Rechnung

Folgende Musterrechnung zeigt die einzelnen Bestandteile einer Rechnung.